Bauzinsen München 2026: Aktuelle Zinssätze & Vergleich

Wie hoch sind die Bauzinsen aktuell in München? Alle Zinsbindungen im Vergleich, EZB-Hintergrund und warum ein unabhängiger Vergleich über 400 Banken für Münchner Käufer besonders wichtig ist.

Aktuelle Bauzinsen nach Zinsbindung

Top-Konditionen für solide Bonität und 80 % Beleihungsauslauf – wie Sie diesen über Ihr Eigenkapital erreichen, erklären wir im Detail. Ihre individuellen Konditionen können abweichen.

| Zinsbindung | Top-Zins | Marktdurchschnitt |

|---|---|---|

| 5 Jahre | 2,95 % | 3,25 % |

| 10 Jahre Beliebteste Wahl | 3,15 % | 3,45 % |

| 15 Jahre | 3,35 % | 3,65 % |

| 20 Jahre | 3,50 % | 3,80 % |

| Volltilger 20 J. | 3,60 % | 3,90 % |

Stand: Juni 2026. Konditionen sind exemplarisch – Ihr individueller Zins hängt von Bonität, Beleihungsauslauf und Objekttyp ab. Warum 15 Jahre für den Münchner Markt besonders sinnvoll sind, erfahren Sie im Ratgeber zur Zinsbindung bei der Baufinanzierung.

Bauzinsen aktuell in München – Juni 2026

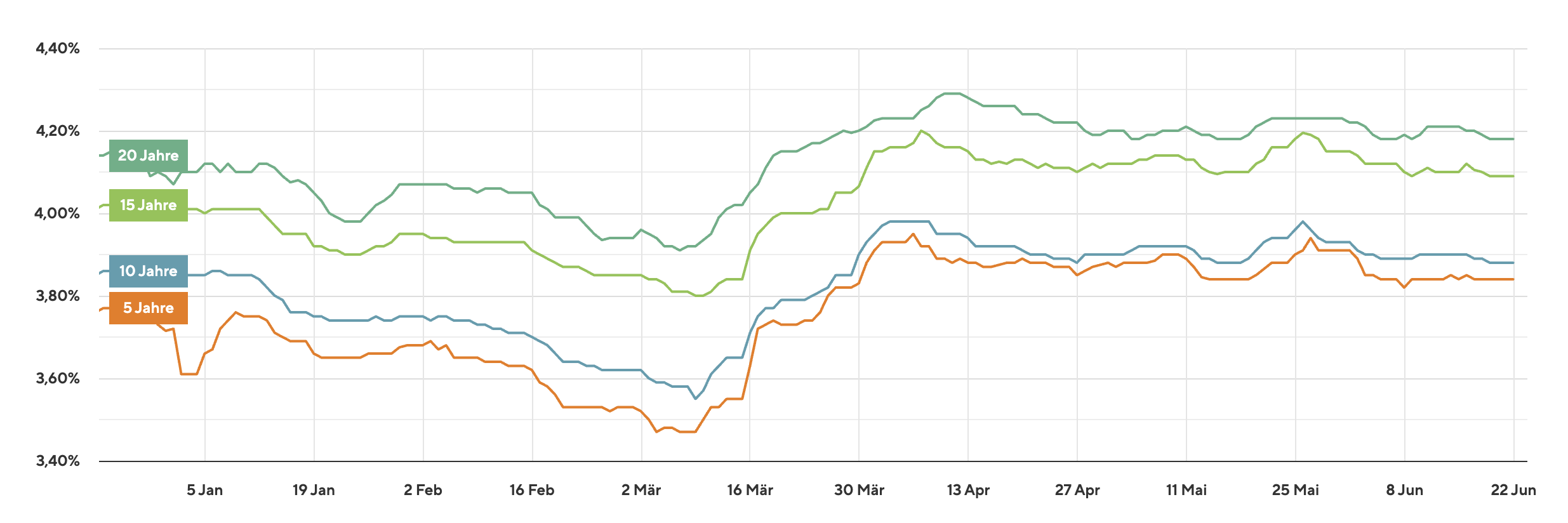

Nach dem Zinsanstieg zum Jahreswechsel 2025/2026 hat sich der Rückgang der Bauzinsen in München im Frühjahr 2026 weiter fortgesetzt. Kürzere Zinsbindungen (5 und 10 Jahre) liegen aktuell bei Top-Konditionen von 2,95 % bis 3,15 % – ein deutlicher Rückgang gegenüber dem Jahresbeginn. Auch die längeren Laufzeiten (15 und 20 Jahre) haben nachgegeben und bewegen sich im Marktdurchschnitt zwischen 3,65 % und 3,80 %. Die EZB-Senkung auf 2,40 % im Juni 2025 wirkt sich nun voll auf die Refinanzierungskonditionen aus. Für Käufer in München bedeutet das: Das aktuelle Zinsniveau bietet attraktive Einstiegskonditionen – insbesondere bei 10- bis 15-jährigen Zinsbindungen, wo Top-Zinsen von 3,15 % bis 3,35 % erreichbar sind.

Die Darstellung der Zinsentwicklung basiert auf den Zinssätzen der Konditionsangebote, die von unseren über 400 Bankpartnern im ausgewählten Zeitraum im Rahmen einer Darlehensvermittlung angeboten wurden. Trotz sorgfältiger Aufbereitung kann die Baufinanzierung München (Strategon GmbH) für die vorliegende Darstellung keinerlei Haftung übernehmen. Die aktuellen Zinssätze für Ihre individuelle Baufinanzierung erfahren Sie bei Ihrem persönlichen Finanzierungsberater unter 089 / 24886875.

Bauzinsen und EZB-Entwicklung

Die Bauzinsen reagieren auf EZB-Leitzinsentscheidungen – aber nicht 1:1. Hier die wichtigsten EZB-Schritte seit dem Zinshoch 2023:

Sept. 2023

4,50 %

+0,25 %

Jun. 2024

4,25 %

-0,25 %

Sept. 2024

3,65 %

-0,60 %

Jan. 2025

3,15 %

-0,50 %

Mär. 2025

2,65 %

-0,50 %

Jun. 2025

2,40 %

-0,25 %

Was das für Münchner Käufer bedeutet

Die EZB hat den Leitzins seit dem Zinshoch von 4,50 % (Sept. 2023) schrittweise auf 2,40 % (Juni 2025) gesenkt – ein Rückgang von über 2 Prozentpunkten. Die Bauzinsen haben sich parallel von Spitzen über 4,5 % auf derzeit 3,1–3,5 % erholt. Weitere moderate Senkungen sind im Laufe des Jahres möglich. Eine schnelle Rückkehr zu den 1-%-Niveaus von 2020/2021 ist jedoch nicht zu erwarten. Wer kaufen möchte, profitiert von den deutlich entspannteren Konditionen gegenüber dem Zinshoch – und sollte bei weiterhin stabilen Märkten handeln. Wer bereits eine bestehende Finanzierung hat, sollte die Anschlussfinanzierung rechtzeitig vergleichen.

KfW-Zinsen im Vergleich zu Marktkonditionen

KfW-Förderprogramme bieten teils deutlich günstigere Zinsen – kombinierbar mit normalem Bankdarlehen. Alle Details zu den KfW-Förderungen für München im Überblick.

KfW 124 (Wohnraummodernisierung)

ab 4,28 %Ohne Grundbucheintrag möglich

KfW 261 (Energetische Sanierung)

ab 2,93 %Tilgungszuschuss bis 45 %

KfW 297 (Klimafreundlicher Neubau)

ab 2,32 %Nur für Neubauten EE-Standard

KfW 300 (Wohneigentum Familien)

ab 0,01 %Nur unter Einkommensgrenze

Zinsfakten für den Münchner Markt

520.000 €

Durchschnittl. Darlehenssumme München

2.383 €

Typische Monatsrate bei 520k, 10J, 3,5%

15.000–35.000 €

Ersparnis durch Vermittler vs. Hausbank

0,25–0,45 %

Ø Zinsunterschied im Marktvergleich

Warum in München der Zinsvergleich doppelt so wichtig ist

Der Münchner Immobilienmarkt hat eine Eigenheit, die den Zinsvergleich besonders wichtig macht: Die durchschnittliche Darlehenssumme liegt bei rund 520.000 EUR – mehr als doppelt so hoch wie im deutschen Durchschnitt. Jeder Basispunkt (0,01 %) Zinsunterschied bedeutet daher bei Münchner Finanzierungen den doppelten Geldwert.

Ein Unterschied von 0,25 % Effektivzins kostet bei 500.000 EUR Darlehen über 15 Jahre rund 18.750 EUR. Dieser Betrag ist in einem unabhängigen Vergleich über 400 Banken regelmäßig erzielbar – ohne irgendein Risiko, denn der Vergleich ist kostenlos. Die optimale Darlehensart spielt dabei eine ebenso wichtige Rolle.

Noch wichtiger: Viele Banken bewerten Münchner Immobilien intern mit Abschlägen von 5–15 % auf den Kaufpreis. Das erhöht den Beleihungsauslauf und damit den Zinssatz, obwohl der tatsächliche Marktwert stimmt. Ein erfahrener Baufinanzierung-Experte weiß, welche Banken Münchner Immobilien fair bewerten – und schickt Ihren Antrag dorthin.

Häufige Fragen zu Bauzinsen in München

Nach dem Zinshoch 2023/2024 sind die Bauzinsen durch mehrere EZB-Senkungen wieder deutlich gesunken. Für 10-jährige Zinsbindung lagen die Topkonditionen Anfang 2026 bei rund 3,3–3,5 %. Weitere moderate Senkungen sind möglich, aber keine rasche Rückkehr zu den 1-%-Niveaus von 2020/2021. Eine schnelle Entscheidung lohnt sich, solange Konditionen stabil sind.

Bei den hohen Münchner Darlehenssummen (oft 400.000–700.000 €) bietet eine 15- oder 20-jährige Zinsbindung deutlich mehr Sicherheit als 10 Jahre. Die Restschuld nach 10 Jahren ist in München oft noch sehr hoch. Der Zinsaufschlag für 20 Jahre gegenüber 10 Jahren liegt derzeit bei ca. 0,3–0,5 % – bei 500.000 € Darlehen bedeutet das zwar 1.500–2.500 € Mehrzins pro Jahr, aber dafür null Risiko bei der Anschlussfinanzierung.

Der einzige Weg zum echten Bestangebot ist ein unabhängiger Vergleich über alle relevanten Banken. Online-Portale zeigen Idealkonditionen, die für Ihre konkrete Situation (Beleihung, Objekttyp, Lage) nicht gelten. Ein unabhängiger Berater mit Zugang zu 400+ Banken ermittelt das auf Ihre Situation zugeschnittene Angebot – kostenlos und ohne Risiko.

Wegen der hohen Kaufpreise. Bei einem 600.000-€-Darlehen macht 0,2 % Zinsunterschied bereits 1.200 € pro Jahr oder 18.000 € über 15 Jahre aus. In München, wo Durchschnittsdarlehen doppelt so hoch sind wie im Bundesdurchschnitt, ist der Zinsfindungsprozess damit finanziell doppelt so wichtig.

Jetzt Ihren persönlichen Bauzins ermitteln

Unabhängiger Vergleich über 400 Banken – kostenlos und unverbindlich. In München regelmäßig 0,2–0,4 % besser als die nächste Hausbank.

100 % kostenlos · Unverbindlich · Keine versteckten Kosten